期权

期权

定义

期权是一种金融衍生工具,赋予持有者在特定时间以特定价格买入或卖出标的资产的权利,但没有义务。期权分为两种类型:看涨期权(Call Option)和看跌期权(Put Option)。看涨期权允许持有者在未来某个时间以预定价格购买标的资产,而看跌期权则允许持有者以预定价格出售标的资产。

期权买方支付期权费(Premium)购买期权,并获得在未来行使期权的权利。期权卖方(也称为期权写手)收取期权费,并承担在未来可能被行使的义务。

如果期权在到期时处于价内(In-the-Money),买方可以选择行使期权,获得利润;如果期权处于价外(Out-of-the-Money),买方通常会放弃行使期权,损失仅限于支付的期权费。

Call Option(看涨期权)和 Put Option(看跌期权)的买方支付期权费,获得在未来行使期权的权利。

买卖方作为对手盘

欧式期权 VS 美式期权

欧式期权只能在到期日行使,而美式期权可以在到期日前的任何时间行使。由于美式期权提供了更大的灵活性,因此通常比欧式期权更昂贵。

举例

具体举例说明

场景一:看涨期权

期权合约:一张“苹果4月18日到期、行权价185美元的看涨期权”,当前权利金为 5美元/股(一张合约控制100股,总价500美元)。

- 买方(看涨者):

- 动作:支付 500美元 权利金,买入这张合约。

- 权利:在4月18日或之前,有权利以 185美元 的价格买入100股苹果股票。

- 心态:他认为到期前苹果股价会大涨超过 190美元(行权价185+权利金5)。

- 盈亏:

- 到期时股价 ≤ 185美元:期权无价值,他损失全部 500美元 权利金。

- 到期时股价 = 190美元:他行权不赚不赔(赚的股价差刚好抵权利金)。

- 到期时股价 = 200美元:他行权可赚 (200-185)*100 = 1500美元,减去500成本,净赚 1000美元(收益率200%)。

- 卖方(义务承担者):

- 动作:收取 500美元 权利金,卖出这张合约。

- 义务:如果买方选择行权,他必须以185美元的价格卖出100股苹果股票(无论市场价多高)。

- 心态:他认为到期前苹果股价不会超过190美元。他可能本身持有苹果股票(备兑开仓),或只是单纯看震荡/下跌(裸卖空,风险极高)。

- 盈亏:

- 到期时股价 ≤ 185美元:买方不行权,他白赚 500美元 权利金。

- 到期时股价 = 190美元:刚好不赚不赔。

- 到期时股价 = 200美元:他必须按185美元卖出市价200美元的股票,每股亏损15美元,总计亏损 1500美元,但之前收了500权利金,净亏 1000美元。如果股价一直涨,他的亏损理论上是无限的。

场景二:看跌期权

期权合约:一张“苹果4月18日到期、行权价175美元的看跌期权”,权利金为 4美元/股(总价400美元)。

- 买方(看跌者/保险购买者):

- 动作:支付 400美元,买入这张合约。

- 权利:在到期前,有权利以 175美元 的价格卖出100股苹果股票。

- 心态:1) 投机:认为股价会大跌。2) 保险:持有苹果股票,担心下跌,买入看跌期权对冲风险(股价大跌时,期权盈利可弥补股票损失)。

- 盈亏:

- 到期时股价 ≥ 175美元:期权无价值,损失 400美元 权利金(保险保费)。

- 到期时股价 = 171美元:行权不赚不赔。 到期时股价 = 160美元:行权可赚 (175-160)*100 = 1500美元,减去400成本,净赚 1100美元。

- 卖方(保险出售者):

- 动作:收取 400美元 权利金。

- 义务:如果买方行权,他必须以175美元的价格买入买方卖出的100股苹果股票(无论市场价多低)。

- 心态:他认为股价不会跌破171美元。他可能想以更低成本买入股票(愿意在175接货),或单纯看涨/震荡。

- 盈亏:

- 到期时股价 ≥ 175美元:白赚 400美元。

- 到期时股价 = 160美元:他必须按175美元买入市价160美元的股票,每股立即浮亏15美元,总计亏损 1500美元,扣除400权利金,净亏 1100美元。最大亏损发生在股价跌至0时,为 (175-0)*100 - 400 = 17100美元。

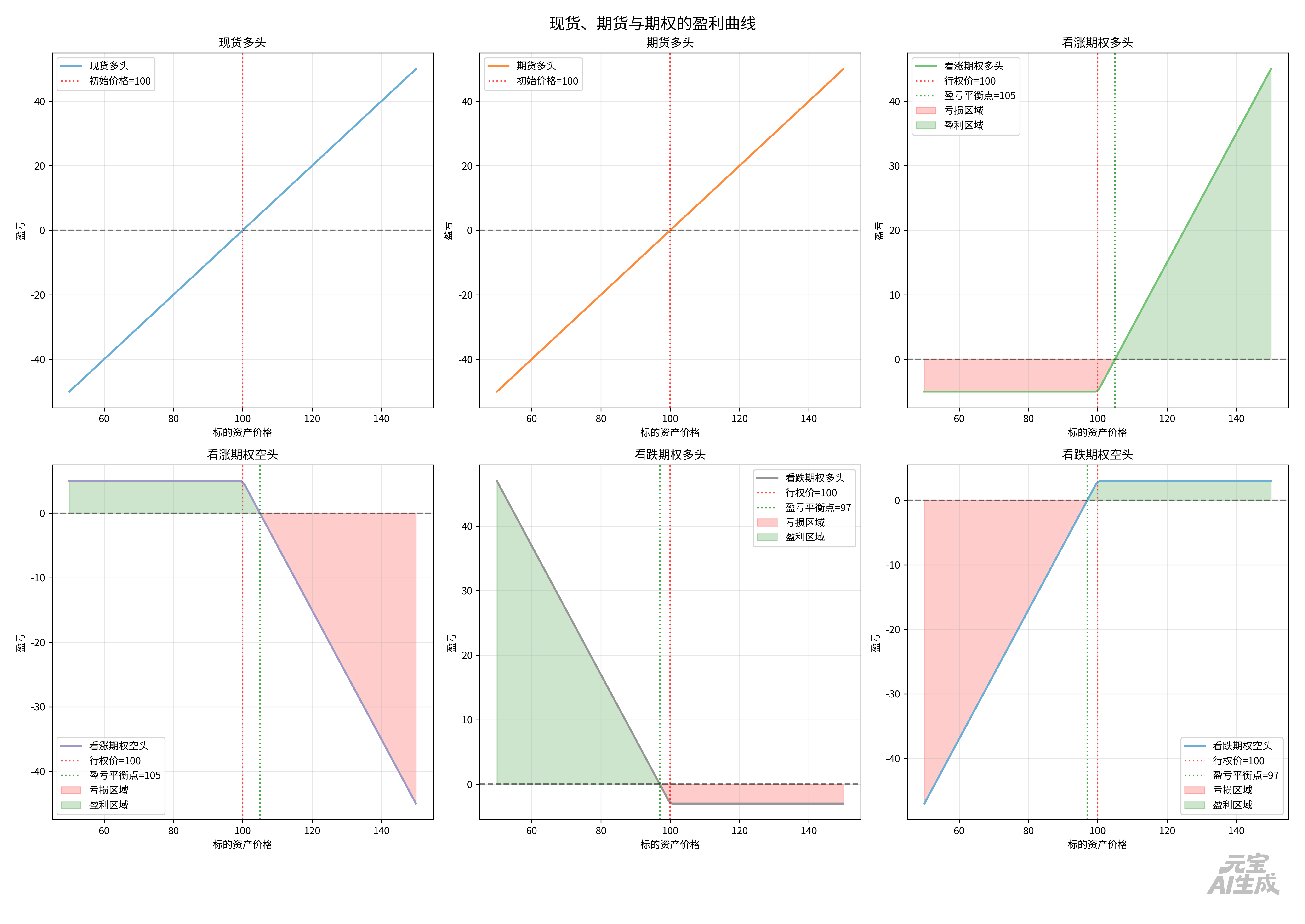

盈利曲线

状态分类

| 状态 | call | put | 特征 |

|---|---|---|---|

| 实值(In-the-Money) | 股价 > 行权价 | 股价 < 行权价 | 期权具有内在价值,行权有利可图 |

| 虚值(Out-of-the-Money) | 股价 < 行权价 | 股价 > 行权价 | 期权没有内在价值,仅含有时间价值 |

| 平值(At-the-Money) | 股价 = 行权价 | 股价 = 行权价 | 权利金 约等于 时间价值 |

价值

期权的价值由内在价值和时间价值组成:

内在价值

- 看涨期权:内在价值 = max(0, 股价 - 行权价)

- 看跌期权:内在价值 = max(0, 行权价 - 股价)

- 内在价值反映了期权当前的实际盈利情况,只有当期权处于实值状态时才有内在价值。

时间价值

- 时间价值 = 权利金 - 内在价值

- 时间价值反映了期权到期前潜在盈利的可能性,受多种因素影响,包括剩余时间、标的资产价格波动性、市场利率等。

- 时间价值随着期权到期日的临近而逐渐减少,最终在到期日时为零。

策略

备兑看涨(Covered Call)

投资者持有标的资产的同时卖出看涨期权,收取权利金以增加收益,但限制了潜在的上涨收益。